핵심 요약

2026년 4월 29일, Meta는 역대 최강의 분기 실적을 발표했다. 매출 563억 달러, 순이익 268억 달러, 전년 대비 각각 33%, 61% 성장. 숫자만 보면 완벽한 성적표다.

그런데 주가는 9% 폭락했다.

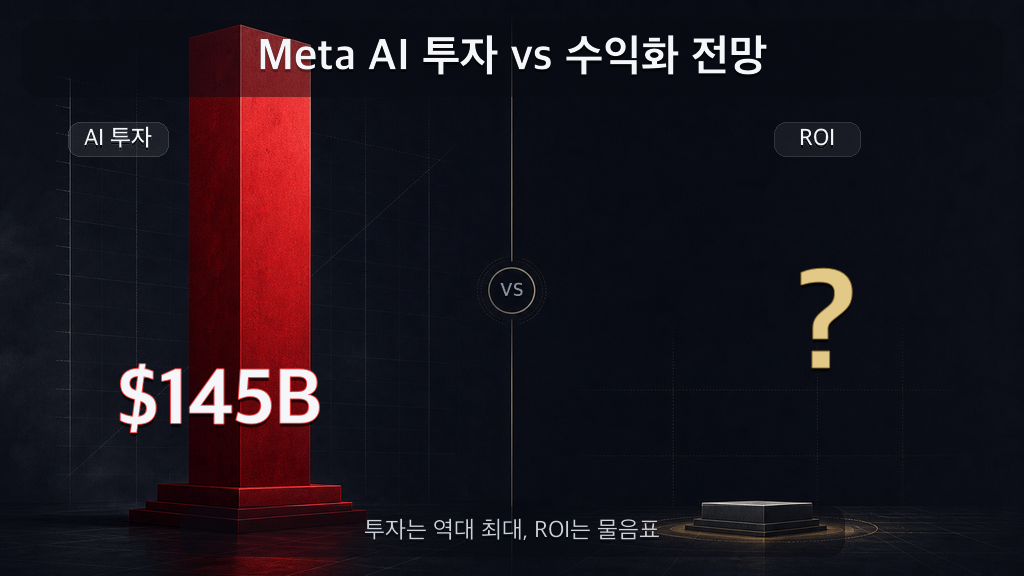

이유는 단 하나다. AI 인프라 투자 가이던스를 1250억~1450억 달러(약 175~203조 원)로 상향했기 때문이다. 기존 가이던스(1150억~1350억 달러)에서 또 한 번 올린 것이다.

투자 규모: 숫자로 보는 Meta의 베팅

Zuckerberg는 2026년에 벌어들이는 매출 1달러당 약 2.3달러를 다시 AI 인프라에 쏟아붓는다.

돈이 어디로 가냐고?

- AI 전용 데이터센터 — 독립 전력망이 필요한 수준의 시설

- 맞춤형 AI 칩 — 엔비디아 의존도 줄이기 위한 자체 반도체

- 메모리 · 컴포넌트 — 가격이 폭등한 AI용 고성능 메모리

Meta CFO는 비용 상승의 주요 원인으로 "칩 가격 인상"과 "미래 용량 확보를 위한 데이터센터 추가 투자"를 꼽았다. 2025년 실제 지출(722억 달러)과 비교하면 2026년 예산은 두 배 가까이 뛰어오른 셈이다.

주가가 폭락한 진짜 이유 3가지

1. ROI(투자수익률)가 안 보인다

투자자들이 가장 걱정하는 건 돈을 못 쓰는 게 아니라, 그 돈이 언제 어떻게 돌아오느냐다.

Fortune과 인터뷰한 애널리스트 Melissa Otto는 이렇게 말했다.

"투자자들은 이 막대한 자본지출에 대한 실제 ROI가 무엇인지 묻고 있다. 회사가 소진하는 현금 규모에 답답함을 느끼고 있다."

Zuckerberg도 이 질문을 외면하지 않았다. 하지만 그의 답변은 시장을 안심시키기엔 역부족이었다.

"우리 내부와 업계 전반의 모든 신호가 이 투자에 대한 확신을 준다."

확신은 있는데, 구체적인 수익 모델은 없다. (Fortune)

2. 자사주 매입이 사라졌다

Motley Fool이 짚은 핵심이 여기 있다. 주가를 떠받치는 엔진 중 하나가 자사주 매입인데, Meta가 이걸 완전히 중단했다.

- 2025년 Q1: Meta 자사주 매입 128억 달러

- 2026년 Q1: 0달러

AI에 돈을 다 쏟으니 주주에게 돌려줄 여유가 없다는 뜻이다. Alphabet(Google)도 같은 상황이다. 151억 달러에서 0달러로 줄었다. (Motley Fool)

S&P 500 전체로 보면, 2025년 사상 최대인 1.2조 달러 자사주 매입이 예상됐지만, AI 투자 경쟁이 이 흐름을 뒤집을 수 있다는 우려가 커지고 있다.

3. 사용자가 처음으로 줄었다

실적 발표와 함께 나온 또 다른 충격. Meta 전체 플랫폼의 일일 활성 사용자(DAU)가 사상 처음으로 줄었다. 전 분기 대비 5% 감소한 35.6억 명.

회사는 이란 전쟁으로 인한 인터넷 장애와 러시아의 WhatsApp 접속 제한을 이유로 들었다. 약 1.9억 명이 지정학적 요인으로 일시적 영향을 받았다는 설명이다.

그렇더라도 AI에 천문학적 돈을 쏟으면서 기존 이용자 기반이 흔들린다는 건, 투자자 입장에서 이중 압박이다. (The Next Web)

Meta만의 문제가 아니다: 빅테크 AI 군비경쟁

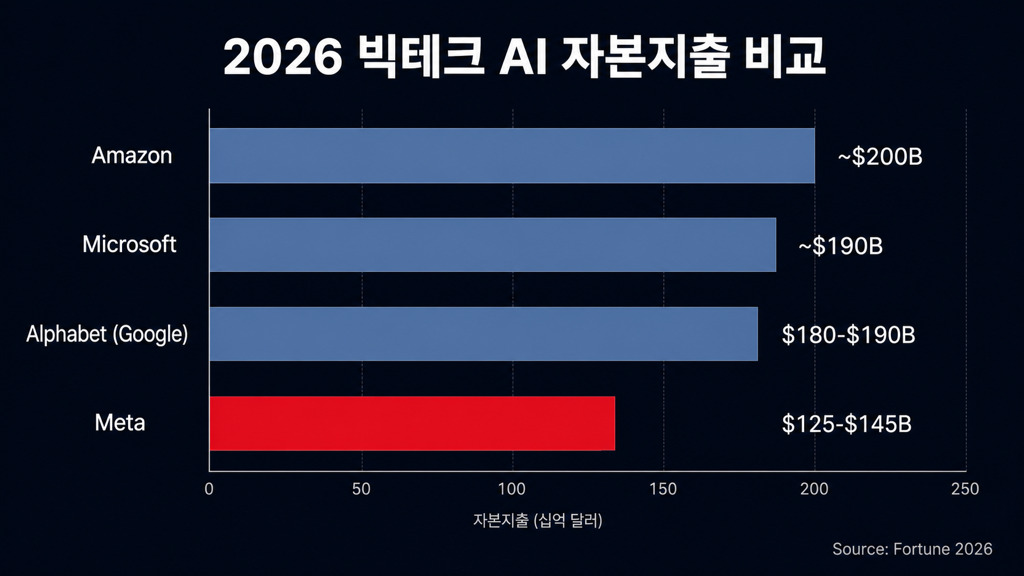

2026년, 빅테크 4사의 AI 자본지출 합산은 최대 7250억 달러에 달할 전망이다.

| 기업 | 2026년 AI 자본지출 |

|---|---|

| Amazon | 약 2000억 달러 |

| Microsoft | 약 1900억 달러 |

| Alphabet (Google) | 1800~1900억 달러 |

| Meta | 1250~1450억 달러 |

숫자만 봐도 규모가 느껴진다. 이건 단순한 투자가 아니라 인프라 전쟁이다.

흥미로운 점은, 같은 날 Alphabet도 capex 상향을 발표했는데 시장 반응이 달랐다. Google Cloud 매출이 63% 급증하며 AI 수익화 가시성을 보여줬기 때문이다. "의미 있는 성과(meaningful beat)"라는 평가를 받았다. 반면 Meta는 AI가 실제로 어디서 어떻게 돈을 버는지 아직 명확한 그림을 못 그렸다. (Fortune)

인프라 vs 응용의 양극화

지금 시장이 우려하는 건 단순히 "돈을 많이 쓴다"는 게 아니다. 인프라를 깔아두는 것과 그 위에서 실제로 돈을 버는 것 사이의 간극이 문제다.

AWS, Azure, Google Cloud는 AI 인프라를 팔아 이미 매출을 올리고 있다. 수익화의 길이 보인다. 반면 Meta는 AI 추천 알고리즘, Meta AI 어시스턴트, Llama 오픈소스 모델을 앞세우고 있지만, 이것들이 얼마나 빠르게 수익으로 연결될지는 여전히 불확실하다.

더불어 Meta는 이번 분기에만 8000명을 해고했다. 전체 인력의 약 10%, 2022년 이후 누적으로는 약 2만 5000명이 회사를 떠났다. 사람에 쓸 돈을 AI 서버에 쏟아붓는 선택이다.

시사점

Meta의 Q1 2026 실적은 역설적이다. 사상 최대 실적이면서 주가가 9% 폭락했다. 시장은 숫자보다 미래에 반응한다.

AI 인프라 군비경쟁은 당분간 멈추지 않을 것이다. 핵심 질문은 하나로 좁혀진다: "이 돈이 언제 돌아오느냐?" Zuckerberg는 확신한다고 말하지만, 시장은 아직 납득하지 못했다.

ROI가 가시화되느냐, 아니면 지출이 통제 불능으로 이어지느냐. 2026년 하반기 실적이 그 답을 줄 것이다.

출처: Fortune — Meta $145B AI Spending · Motley Fool — Worrisome News for Investors · The Next Web — Meta Q1 User Decline · Fortune — Big Tech AI Capex