핵심 요약

2026년 5월 15일(현지시각, 금요일) OpenAI는 ChatGPT Pro 미국 가입자(월 200달러)에게 Personal Finance라는 새로운 기능을 프리뷰로 풀었다. 진짜 은행 계좌, 증권 계좌, 신용카드를 ChatGPT에 직접 연결해서 잔액·거래·투자·부채를 GPT-5.5 Thinking이 읽고 자산 현황과 소비 습관, 향후 재무 계획까지 같이 들여다보는 구조다. 금융 데이터 미들웨어 Plaid가 다리 역할을 하며, 연결 가능한 기관 수가 1만 2천 곳을 넘는다. Schwab, Fidelity, Chase, Robinhood, American Express, Capital One 같은 미국 대형 은행·증권사가 1차 라인업에 들어가 있다.

이 발표가 의미 있는 이유는 단순히 기능 하나가 추가된 게 아니라, AI 비서가 "내 지갑"이라는 가장 민감한 데이터까지 공식 제품 단위로 가져갔다는 점이다. 지금까지 가계부·자산관리 앱들이 했던 일을 LLM 채팅 인터페이스가 흡수하기 시작했다고 봐도 된다. 한국 입장에선 출시 지역이 아니라 당장 못 쓰지만, 마이데이터 인프라를 이미 가진 한국 시장에 어떤 형태로 들어올지가 진짜 관전 포인트다.

출처: OpenAI 공식 — A new personal finance experience in ChatGPT, TechCrunch 2026-05-15.

무엇이 출시되었나

이번에 풀린 건 ChatGPT 안에 들어온 "Finances"라는 신규 영역이다. 사이드바의 Finances 메뉴에서 Get started를 누르거나, 대화창에 @Finances, connect my accounts라고 치면 Plaid 인증 흐름으로 넘어간다. Plaid는 이미 미국 핀테크 시장에서 사실상 표준으로 자리잡은 은행 계정 연결 인프라다. Robinhood, Venmo, Coinbase 같은 서비스를 처음 가입할 때 은행을 연결하는 그 단계가 Plaid라고 보면 된다.

연결을 끝내면 ChatGPT 안에 대시보드 한 장이 새로 생긴다. 거기엔 다음이 한 화면에 들어온다.

- 보유 포트폴리오 성과 — 주식·ETF·암호화폐

- 카테고리별 지출 분석

- 구독 서비스 목록과 자동결제

- 다가오는 예정 결제(청구서, 카드 명세)

이전에도 사용자가 PDF 명세서를 직접 붙여넣거나 스크린샷을 올리면 ChatGPT가 분석을 해주는 시나리오는 있었다. 다만 그건 "지금 이 한 장의 문서"에 대한 분석이었다. 이번 변화의 핵심은 라이브 데이터 연결이라는 점이다. 한 번 연결해두면 매번 파일을 올릴 필요 없이 최신 상태가 ChatGPT에 들어와 있고, "이번 달 카드값 추세가 어때?", "월급 받기 전까지 잔고 부족할 가능성은?" 같은 질문에 즉답이 가능해진다.

OpenAI는 곧 Intuit과의 연동도 붙일 예정이라고 밝혔다. Intuit은 TurboTax(미국 개인 세금신고 사실상 표준)와 Credit Karma(신용 점수·승인 시뮬레이션)를 가진 회사다. 이게 붙으면 "이 주식을 팔면 올해 세금이 얼마나 늘어?", "지금 새 카드를 신청하면 승인 받을 확률은?" 같은 질문이 가능해진다는 얘기다. 자산 관리에서 끝나는 게 아니라 세무·신용까지 LLM이 한 화면에 묶기 시작한다.

출처: OpenAI 공식 블로그, Benzinga — Intuit 연동 계획.

어떻게 작동하나 — Plaid라는 다리

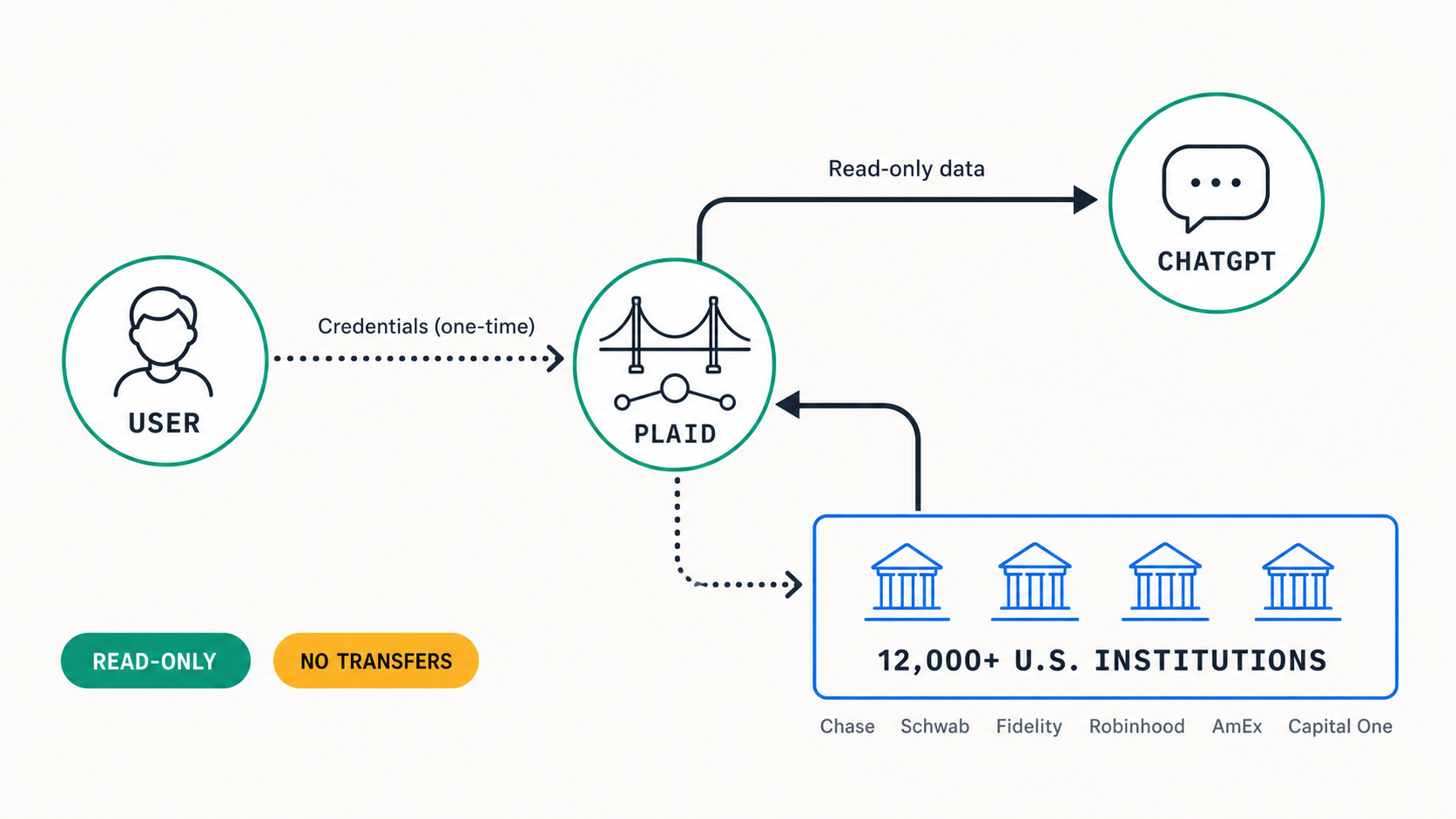

여기서 Plaid의 역할을 짚어둘 필요가 있다. ChatGPT가 은행에 직접 로그인하는 게 아니다. 다음 흐름이다.

Plaid가 사용자 인증과 12,000+ 미국 금융기관 사이의 다리를 맡고, ChatGPT는 read-only로만 잔액·거래·투자·부채를 받는다. 송금 권한은 처음부터 닫혀 있다. (이미지는 흐름을 단순화한 컨셉 일러스트)

- 사용자가 ChatGPT에서 Finances 연결 시도

- Plaid 인증 화면이 뜸 — 사용자는 자신의 은행 자격증명을 Plaid에 입력하거나, OAuth 기반 연결을 진행

- Plaid가 해당 금융기관과 표준화된 API로 데이터를 가져옴

- ChatGPT는 Plaid에서 정해진 범위의 데이터(잔액·거래·투자·부채)만 read-only로 받아 GPT-5.5 Thinking 컨텍스트에 제공

이 구조의 의미는 두 가지다. 첫째, 자격증명이 OpenAI 서버를 직접 거치지 않는다는 점. 둘째, 데이터 범위가 Plaid 표준 스코프로 묶여 있어서 OpenAI 임의로 전체 계좌번호나 송금 권한을 가져갈 수 없다. OpenAI는 명확히 "ChatGPT는 잔액·거래·투자·부채를 볼 수 있지만 계좌의 전체 번호를 볼 수 없고, 자금을 이동시킬 수도 없다"고 못박았다. 이건 "AI한테 통장을 보여줘도 송금까진 못 한다"는 보호선이다.

연결을 끊으면 동기화된 데이터가 30일 안에 ChatGPT에서 삭제된다. 즉 ChatGPT가 영구적으로 학습용 자산 데이터를 쌓아두는 구조가 아니라는 얘기다. 다만 그 30일 동안 어떤 형태로 저장되는지, 모델 개선 학습에 어떻게 활용되는지는 OpenAI가 일반적으로 공개하는 학습 데이터 정책에 따른다.

출처: TechCrunch 보안 정책 요약, SiliconANGLE 프리뷰 분석.

GPT-5.5 Thinking이 실제로 잘 하나 — 벤치마크

이번 발표에서 자주 안 짚히는 부분이 모델 성능 수치다. OpenAI는 자체적으로 50명 이상의 금융 전문가와 함께 만든 사내 벤치마크를 공개했다. 결과는 다음과 같다.

| 모델 | 사내 Personal Finance 벤치마크 (100점 만점) |

|---|---|

| GPT-5.5 Thinking | 79 |

| GPT-5.5 Pro | 82.5 |

수치 자체보다 중요한 건 두 가지다. 하나, OpenAI가 일반 추론 벤치마크가 아니라 도메인 특화 벤치마크를 따로 만들었다는 점. 즉 "ChatGPT가 일반적으로 똑똑하니까 금융도 잘할 것"이라는 식이 아니라, 금융 시나리오에 한정해 별도 평가 트랙을 설계했다는 신호다. 둘, GPT-5.5 Thinking과 Pro의 격차(3.5점)가 그렇게 크지 않다는 점. 200달러 요금제 사용자에게 굳이 Pro만 풀지 않고 Thinking으로도 충분히 제품화 가능하다고 판단한 흐름과 맞아떨어진다.

GPT-5.5 Thinking은 일반 응답형이 아닌 "추론형" 변종으로, 복잡한 다단계 계산이나 시나리오 분석에 더 시간을 쓰는 모델이다. 예컨대 "S&P500이 5% 빠지고 환율이 1,500원으로 가면 내 포트폴리오에 미치는 영향은?" 같은 질문에 단순 답변이 아니라 단계별 추론을 거친다.

다만 OpenAI 자체 벤치마크라는 한계는 분명히 있다. 외부 검증 가능한 표준 벤치마크가 아직 없다는 뜻이고, 이 점은 미국 매체들도 일제히 짚었다. 모델 추론 결과가 잘못된 세무 조언으로 이어졌을 때 책임 구조 역시 아직 명확하지 않다.

출처: Implicator AI — 벤치마크 수치 정리, Yahoo Finance UK — GPT-5.5 통합.

보안의 경계선 — 편리함과 위임의 사이

이번 출시는 사실 보안·프라이버시 논쟁의 새 라운드를 연 것이기도 하다. 미국 매체들의 톤은 두 갈래로 갈렸다.

한쪽은 "Plaid 표준 스코프 + read-only + 30일 삭제 = 충분한 안전장치"라는 입장. 사용자가 직접 끊을 수 있고, 송금이 불가능하다는 점에서 기존 핀테크 앱(예: Copilot Money, Monarch, Rocket Money)이 이미 하던 패턴과 동일하다는 평가다.

반대쪽은 "AI에게 전체 자산 그림을 주는 것 자체가 새로운 위험"이라는 입장. PCWorld와 The Next Web은 명시적으로 회의적이었다. 첫째, LLM은 hallucination 가능성이 있고 잘못된 재무 조언이 곧바로 손실로 이어질 수 있다. 둘째, 한 번 모델 컨텍스트에 들어간 자산 정보가 prompt injection 공격에 노출될 가능성이 있다. 셋째, 사용자가 ChatGPT 대화 기록을 공유하거나 어딘가에 붙여넣을 때 우발적으로 자산 정보가 새어나갈 수 있다.

또 한 가지 빠뜨리면 안 되는 점은 미국에선 이 기능이 RIA(Registered Investment Advisor) 규제 영역을 건드릴 수 있다는 것이다. ChatGPT가 직접적인 매수·매도 추천을 하지 않는 선에서 "정보 제공"으로 머무는지, 아니면 "조언"으로 넘어가는지는 SEC와 FINRA 가이드라인의 회색지대다. OpenAI가 이 부분에서 어떤 방어선을 그을지가 관전 포인트다.

출처: PCWorld — 회의적 시선, The Next Web 분석.

한국에서는 왜 못 보나 — 마이데이터와 AI 기본법

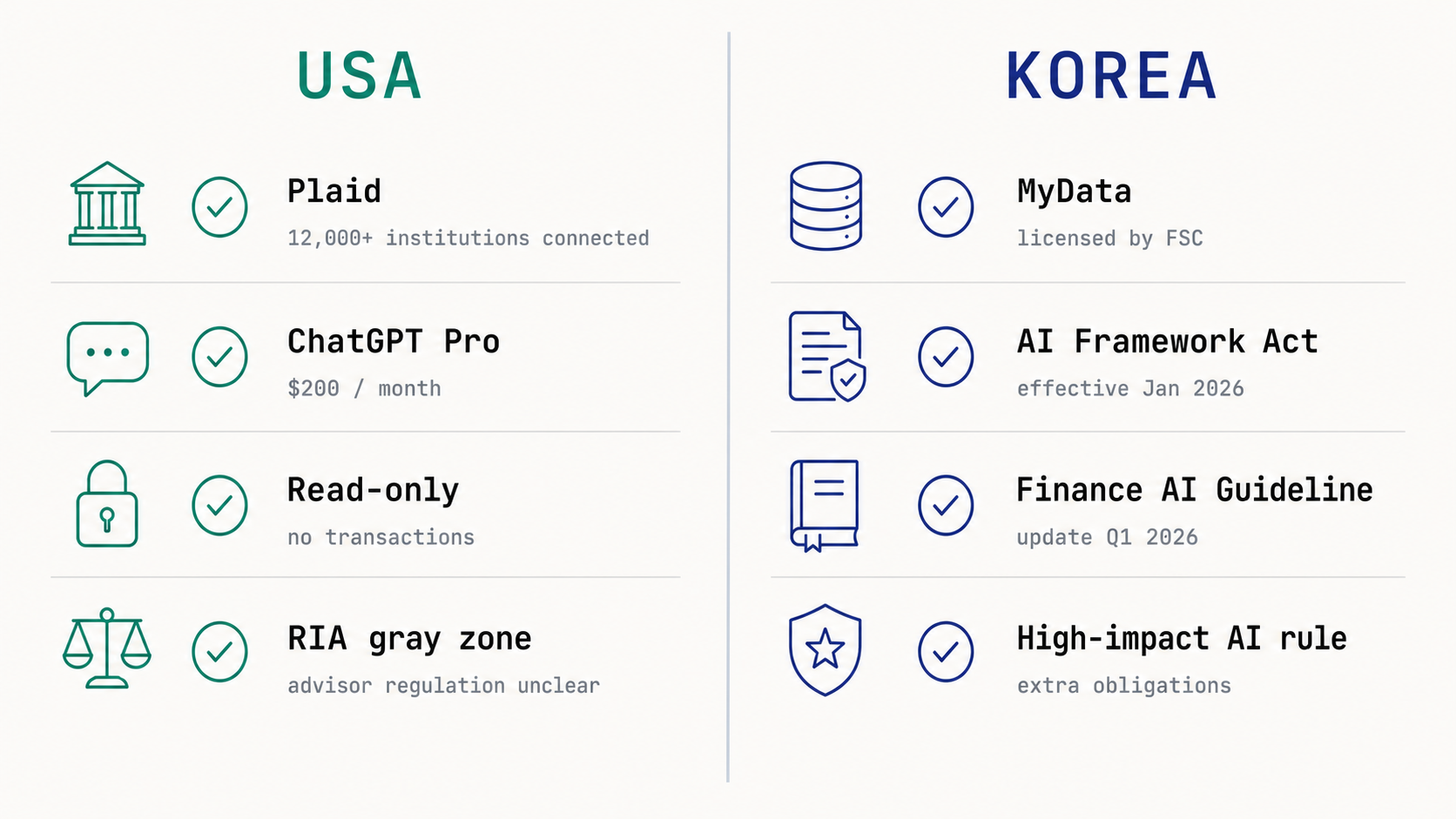

가장 한국 독자들이 궁금해할 부분이다. 한국 사용자가 ChatGPT Pro에 가입해도 지금 이 기능은 못 쓴다. 이유는 두 층이다.

첫째, 인프라 층. Plaid가 한국 금융기관과 연결되어 있지 않다. 한국에서 같은 역할을 하는 건 2022년부터 본격 시행된 마이데이터(본인신용정보관리업) 라이선스를 받은 통합조회 사업자들이다. 토스, 카카오페이, 뱅크샐러드, 네이버페이 같은 곳이 한국판 Plaid 역할에 해당한다. 다만 마이데이터 라이선스는 금융위원회 인가를 받아야만 가능하고, 외국계 업체가 단번에 한국 은행권 데이터에 접근하는 구조는 현재 제도상 막혀 있다.

양쪽 모두 항목이 체크되어 있지만 의미가 다르다. 미국은 인프라(Plaid)와 제품(ChatGPT Pro)이 라이브로 풀린 단계, 한국은 마이데이터 인프라 위에 AI 기본법과 금융 AI 가이드라인이 막 시행·정비되는 단계다. 즉 같은 체크라도 "이미 출시"와 "규제 먼저 정비"로 발달 단계가 다르다.

둘째, 규제 층. 2026년 1월 22일부터 한국에서는 인공지능 기본법이 본격 시행됐다. EU AI Act에 이어 세계에서 두 번째로 포괄적인 AI 규제 체계다. 금융 분야는 여기에 더해 금융위원회가 별도의 금융분야 AI 가이드라인을 운영하고 있다. 금융위는 2025년 12월 22일 기존 가이드라인 3건을 통합한 개정안을 공개하면서 2026년 1월 31일까지 금융권 의견을 수렴하고 1분기 안에 시행하는 일정표를 제시했다. 같은 흐름에서 금융감독원도 2026년 1월 15일 금융분야 AI 위험관리 프레임워크(AI RMF) 도입을 발표했다. 통합 가이드라인의 핵심 흐름은 두 가지다.

- 데이터 결합·활용 절차 간소화 — 마이데이터와 다른 데이터셋을 결합해 AI 학습·서비스에 쓰는 길을 넓힌다.

- 고영향 AI 규율 — 금융처럼 개인의 권리·이익에 큰 영향을 미치는 분야는 더 엄격한 설명·감독 의무가 붙는다.

쉽게 말하면 한국은 "마이데이터 인프라는 미국보다 빠르게 깔았지만, AI가 그 위에서 무엇을 할 수 있는지는 더 빡빡하게 본다"는 위치다. ChatGPT처럼 글로벌 LLM이 한국 금융 데이터를 직접 읽으려면, 마이데이터 사업자 라이선스 또는 그와 동등한 협업 구조가 필요하고, 자동화된 금융 의사결정이 AI 기본법상 고영향 AI에 해당하는지에 대한 판단이 선행되어야 한다.

이게 한국 사용자 입장에서 의미하는 바는 분명하다. 단기적으로 OpenAI가 직접 한국에 같은 기능을 푸는 시나리오는 어렵다. 대신 토스·카카오페이·뱅크샐러드 같은 국내 사업자가 마이데이터 라이선스를 등에 업고 LLM을 자체적으로 붙이거나, OpenAI/Anthropic의 모델 API를 백엔드로 깔아 같은 경험을 만드는 경로가 현실적이다. 실제로 토스는 이미 자체 AI 비서 기능을, 뱅크샐러드는 "오늘의 금융" 자동 브리핑을 LLM 기반으로 확대하고 있다.

출처: 금융위원회 — 금융권 생성형 AI 활용 지원방안 PDF, 금융위원회 보도자료 — 금융분야 AI 가이드라인 통합 개정 방향(2025-12-22), 김·장 법률사무소 — 금융분야 AI 가이드라인 개정안 해설, 전자신문 — 마이데이터 + AI 결합.

경쟁 구도 — Microsoft, Google은 어디까지 왔나

비교 관점에서 정리하면 다음과 같다.

| 제품 | 은행 직접 연결 | 가격 | 한국 사용성 |

|---|---|---|---|

| ChatGPT Personal Finance (OpenAI) | O — Plaid 통해 1만 2천+ 미국 기관 | ChatGPT Pro $200/월 | X (현재) |

| Microsoft Copilot (일반) | X — 직접 은행 연결 없음 | Copilot Pro $20/월 | X |

| Copilot Money (별도 앱) | O — Plaid/Finicity/MX/Akoya | $13~$95/년 | X |

| Google Gemini | X — 직접 연결 없음, Workspace 통합만 | Gemini Advanced $20/월 | △ (Workspace 한정) |

여기서 짚어둘 점은 두 가지다. 첫째, Microsoft Copilot 자체에는 은행 연결 기능이 없다. 시장에서 "Copilot이 가계부도 해준다"는 식의 표현이 종종 등장하는데, 그건 Microsoft Copilot이 아니라 별도 회사가 만든 Copilot Money 앱이다. Microsoft는 2026년 4월부터 Gen이라는 금융 콘텐츠 회사와 손잡고 Copilot·MSN·Bing에 금융 정보를 "노출"하기 시작했지만, 사용자의 실 계좌 데이터를 직접 분석하는 단계까지는 아직 안 갔다.

둘째, 구글 Gemini 역시 현재로선 사용자의 은행 계정을 직접 들여다보는 기능은 없다. Gmail에서 거래 알림 메일을 분석해주는 정도가 가능한데, 그건 사용자가 이미 받은 메일이라는 우회 경로다. ChatGPT가 한 발 앞서 "라이브 read-only 금융 데이터"라는 새 카테고리를 열었다고 봐도 무방하다.

다만 이 격차가 오래 유지될 가능성은 낮다. Plaid 같은 데이터 파이프는 누구나 붙일 수 있고, 미국 시장에서 Anthropic이나 Google이 동등한 통합을 발표하는 데 큰 기술적 장벽은 없다. 차별점은 결국 모델의 도메인 추론 품질(예: 세금·신용 시뮬레이션의 정확도)과 사용자 데이터 신뢰 문제로 옮겨갈 것으로 보인다.

출처: Wealth Enhancement — AI 금융 비서 비교, Yahoo Finance — Gen + Microsoft Copilot.

관전 포인트 — 무엇이 진짜 새로운가

이번 출시를 정리하면 세 가지 변화로 압축된다.

첫째, AI 비서가 처음으로 라이브 자산 데이터를 채팅 인터페이스 안으로 가져왔다. 가계부 앱이 따로 있고 LLM이 따로 있던 구조가 한 화면으로 합쳐진다. 사용자 입장에선 "이번 달 카드값 보여줘 → 다음 달 잔고 시뮬레이션 → 이 ETF 사면 세금은? → 그래서 사야 해?"가 하나의 대화 흐름에서 가능해진다. 기존 핀테크 앱이 보여주던 정적 대시보드 위에 자연어 인터페이스가 한 겹 더 올라간다는 의미다.

둘째, 200달러 요금제 위주 제품화가 다시 강해졌다. OpenAI는 이번 기능을 Pro($200/월) 한정으로 풀었고, Plus($20/월)는 추후 검토 대상으로 미뤘다. 가격대가 10배 차이 나는 상황에서 "AI가 내 자산을 본다"는 시나리오를 고가 티어 락인 장치로 쓰는 흐름이 분명해진다. 이건 작년부터 Pro 티어에 몰아주는 기능(Deep Research, Operator, Agent 모드 등)이 늘어난 추세와 같은 방향이다.

셋째, 한국에는 즉각 도입되지 않지만, 한국 핀테크 사업자들의 LLM 전략이 더 빨라질 가능성이 크다. 토스·카카오페이·뱅크샐러드·네이버페이 같은 마이데이터 사업자들은 이미 LLM을 붙일 인프라(데이터 + 라이선스)를 가지고 있다. 미국 시장의 사례가 한 번 검증되면, 한국에서도 "AI 비서가 내 자산을 보고 조언하는" 형태의 제품이 1~2년 안에 본격적으로 풀릴 가능성이 높다. 다만 그 사이에 AI 기본법 시행과 금융위 가이드라인 개정이 어떻게 결합될지에 따라 형태가 달라진다.

마지막으로 사용자 입장에서 던질 수 있는 질문 하나로 마무리한다. "AI에게 내 가계부를 보여줄 준비가 되었는가?"는 곧 "내 자산 그림을 누군가의 모델 컨텍스트에 올려도 되는가?"라는 질문이기도 하다. ChatGPT Personal Finance 출시는 이 질문이 더 이상 가설이 아니라, 실제로 사용자가 매일 마주칠 결정의 영역에 들어왔음을 보여준다.

출처: OpenAI 공식 발표, American Banker — Pro 한정 출시 의미, PYMNTS — Plaid 통합 분석.